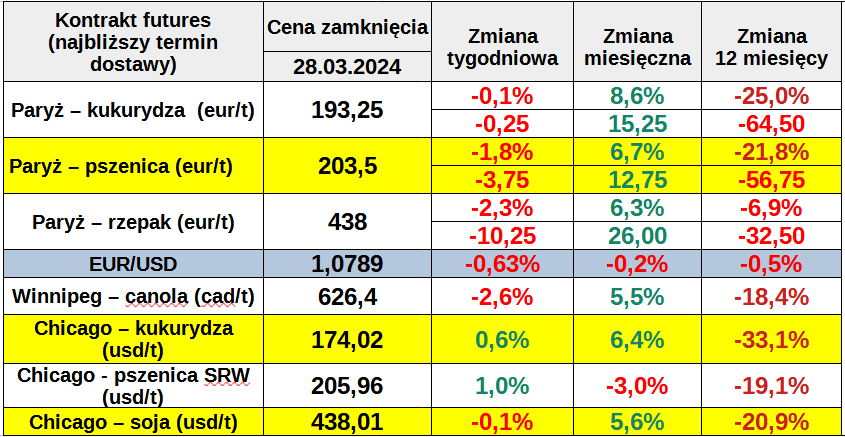

- Mimo ubiegłotygodniowej przeceny (-3,75 EUR/t) unijna pszenica podrożała w marcu prawie o 13 EUR/t (6,7%). Na zmianę trendu wpłynęło kilku czynników. Jednym z nich jest nasilenie bombardowań infrastruktury w portach Wielkiej Odessy, co oczywiście grozi ograniczeniem dostaw ukraińskiego ziarna – informuje Andrzej Bąk z Warszawskiej Giełdy Towarowej.

Kolejnym prowzrostowym czynnikiem są oczekiwania mniejszego areału zasiewów pszenicy w Europie, a w konsekwencji gorszych zbiorów w 2024 roku. Wreszcie ceny zaczęły rosnąć również pod wpływem zapowiedzi wprowadzenia ceł zaporowych na import zbóż z Rosji i obaw, że ograniczony zostanie import zbóż z Ukrainy do UE.

Na globalnym rynku pszenicy nadal dominuje Rosja, a importerzy nie akceptują na razie wyższych cen. Jednak w dłuższej perspektywie ewentualne dalsze wzrosty notowań kukurydzy (sprzyjają temu oczekiwania mniejszego areału w USA) powinny ciągnąć w górę ceny pszenicy.

Dzięki czwartkowemu odbiciu (piątek był dniem wolnym w Paryżu i w Chicago), paryski kontrakt na kukurydzę (termin czerwcowy) zamknął tydzień stratą o skromne 0,25 EUR (-0,1%), ale podrożał w skali marca ponad 15 EUR (8,6%). Czwartkowe odbicie było konsekwencją publikacji przez USDA gorszych od oczekiwań danych pokazujących spadek oczekiwanego na ten rok areału i zapasów kukurydzy w USA.

Na globalnym rynku kukurydzy widoczne było w marcu ożywienie popytu ze strony importerów, po tym jak ceny spadły na początku 2024 roku na kilkuletnie minima. W konsekwencji notowania giełdowe tego zboża rosły przez trzy kolejne tygodnie z rzędu.

Ceny giełdowe zbóż rosły w marcu również pod wpływem wychodzenia z krótkich pozycji przez inwestorów spekulacyjnych po tym jak notowania giełdowe zbóż i soi spadły na 3-4 letnie minima i zabrakło na razie nowych wiadomości rynkowych, które mogłyby uzasadniać jeszcze niższe ceny.

Rzepak również w odwrocie

W Paryżu rzepak (seria najbliższa) zamknął miniony czwartek ceną 438,0 EUR/t po spadku o nieco ponad 10 EUR w skali skróconego tygodnia przedświątecznego. Zniżka notowań unijnych nasion wynikała z korekty spadkowej jaka zawitała na rynku oleju palmowego, kanadyjskiej canoli i soi. Nadal jednak wszystkie wymienione kontrakty, w tym unijny rzepak, odnotowały kilkuprocentowy wzrost w skali marca. Marcowemu odbiciu nasion oleistych sprzyjała droga ropa i prognozy mniejszych zasiewów rzepaku w Kanadzie i Europie. Znaczny spadek areału rzepaku spodziewany jest w UE, Wielkiej Brytanii i na Ukrainie w 2024 roku.

KE oczekuje niższego o prawie 4% obszaru zasiewów rzepaku w UE-27, podczas gdy Strategie Grains aż o 8% spadku w stosunku do 2023 r.. UkrAgroConsult wskazuje na 9% spadek ukraińskiej zasiewów w 2024 r. Jednocześnie niezwykle trudne warunki powinny obniżyć obszar zasiewów w Wielkiej Brytanii o ponad ¼ w stosunku do 2023 roku. Oficjalne szacunki płynące z Kanady pokazują, że tamtejsi rolnicy zamierzają zasiać o 3% mniej rzepaku pod tegoroczne zbiory.

Okresowe zmiany notowań najbliższej serii kontraktu:

Źródło: Andrzej Bąk (eWGT)