Ceny zbóż w USA i Europie gwałtownie spadły w środę. To całkowicie zniweczyło silne odbicie cen z poprzedniego dnia. Oprócz nowych danych rynkowych z USDA, odbicie euro względem dolara do 1,081 wywarło dodatkową presję na ceny zbóż.

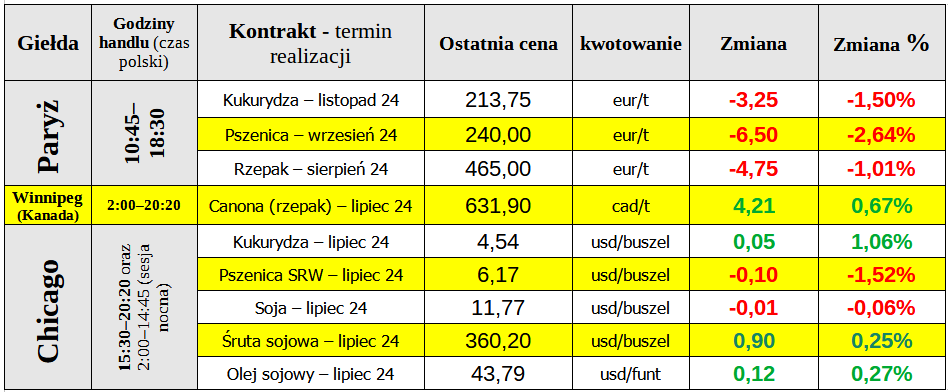

Ceny pszenicy na europejskim rynku kontraktów terminowych spadły o 6,50 euro za tonę do 240 euro za tonę (kontrakt wrześniowy). W kolejnym grudniowym terminie cena spadła o 6,25 euro do 247,75 euro za tonę. Ceny kukurydzy z najbliższego terminu również spadły o 3,35 euro do 214,75 euro za tonę. Ceny rzepaku na nowy zbiór spadły o prawie 5 euro do 265 euro za tonę.

Oprócz nowych danych rynkowych z USDA, odbicie euro względem dolara do 1,081 wywarło dodatkową presję na ceny zbóż. Ceny pszenicy gwałtownie spadły, chociaż USDA zrewidowało dane dotyczące produkcji dla Rosji, Ukrainy i Unii Europejskiej, niektóre z nich znacznie w dół. Najwyraźniej jednak korekty nie odpowiadały oczekiwaniom rynków, bo inaczej ostrego spadku cen nie da się wytłumaczyć. Spadek światowej produkcji skłonił także USDA do rewizji w dół globalnej konsumpcji i eksportu pszenicy zwyczajnej.

Oczekiwania dotyczące znacznie mniejszych zbiorów i eksportu z Rosji i Ukrainy w ostatnim czasie wielokrotnie powodowały wzrost światowych cen eksportowych pszenicy, czasami do 270 euro za tonę.

Według USDA głównym konkurentem obu krajów czarnomorskich na rynkach eksportowych jest Francja, która sama (podobnie jak Niemcy) spodziewa się mniejszych zbiorów pszenicy ze względu na pogodę. Według danych USDA, światowa produkcja jest niższa niż oczekiwano w zeszłym miesiącu, ale nadal utrzymuje się na rekordowym poziomie (wykres poniżej).

Ponieważ na półkuli północnej trwają już zbiory pszenicy, rynki zbóż koncentrują się szczególnie na produkcji w regionie Morza Czarnego, który stał się spichlerzem świata - jak podaje USDA w swoim miesięcznym raporcie. Rosja i Ukraina, odpowiedni największy i szósty co do wielkości eksporter, dostarczają pszenicę na wiele ważnych rynków w Afryce, Azji i na Bliskim Wschodzie. W szczególności oznacza to zwiększenie dominacji Rosji w światowej produkcji i handlu pszenicą, a wahania w zbiorach obu krajów mają istotny wpływ na światowy rynek pszenicy.

Karty rozdają Rosjanie i Ukraińcy

W ostatnim okresie 2023/24 Rosja dysponowała dużą ilością ziarna przeznaczonego na eksport i odnotowała drugie z rzędu rekordowe zbiory, uzupełnione dużymi zapasami początkowymi. Rosyjskie ceny eksportowe były najbardziej konkurencyjne przez cały rok, twierdzi USDA. Najostrzejsza konkurencja dla Rosji miała miejsce z pobliskimi dostawcami z Morza Czarnego, Ukrainą i Rumunią. Jednocześnie Rosja okazała się silnym konkurentem Francji i krajów UE na wielu ważnych rynkach eksportowych. USDA szacuje, że Rosja wyeksportuje w bieżącym sezonie rekordowe 54,0 mln ton. Najważniejszymi kierunkami eksportu są Turcja, Egipt i Bangladesz. Jednak sytuacja na rynku pszenicy może się znacząco zmienić w nowym sezonie 2024/25, ponieważ sytuacja podażowa w Rosji jest inna.

Silne przymrozki w maju, a następnie gorąca i sucha pogoda, miały bardzo negatywny wpływ na zbiory pszenicy ozimej. Prognozę produkcji pszenicy w Rosji w 2024 roku obniżono z 88,0 do 83,0 mln ton, co przełoży się na spadek eksportu z pierwotnie oczekiwanych 52 do 48 mln ton, choć Rosja nadal będzie większym eksporterem. Jednocześnie byłby to nadal drugi co do wielkości wolumen eksportu wszechczasów. Spadek zbiorów w Rosji zbiega się ze spadkiem produkcji i eksportu Ukrainy - podaje USDA. Produkcja na Ukrainie spada znacznie poniżej średniej z pięciu lat, a zapasy początkowe są najniższe od kilku lat. Oczekuje się, że przełoży się to na niższy eksport. Przed wojną ukraiński eksport odbywał się niemal wyłącznie drogą morską na rynki azjatyckie. Przerwanie transportu morskiego spowodowało przeniesienie eksportu do innych regionów. Najważniejszymi rynkami dla Ukrainy w sezonie 2023/24 były Unia Europejska, Egipt i Turcja. Australia i Rosja przejęły tradycyjne rynki ukraińskie, twierdzi USDA. Oczekuje się, że w sezonie 2024/25 ukraiński eksport wyniesie 13,0 mln ton, co będzie najniższym poziomem od dekady.

W poprzednim miesiącu USDA spodziewała się eksportu na poziomie 14 mln ton, a w kończącym się sezonie wyeksportowano 18,1 mln ton pszenicy. Ukraina i w mniejszym stopniu Rosja są także głównymi eksporterami pszenicy paszowej. Ceny pszenicy ostatnio gwałtownie wzrosły w porównaniu z kukurydzą, co czyni pszenicę mniej atrakcyjną do wykorzystania jako paszę dla zwierząt. W rezultacie kukurydza mogłaby skorzystać na mniejszych dostawach pszenicy.

Zamknięcie środowej sesji na giełdowym rynku zbóż i oleistych - 12.06.2024:

Źródło: Agrarheute/Andrzej Bąk (eWGT)